O modelo de SaaS morreu. Para onde vai o capital?

Como a inteligência artificial destruiu uma categoria inteira de ativos financeiros e para onde o capital precisa ir agora.

1. O que é SaaS, por que valia tanto e por que ninguém questionava isso

O colapso só faz sentido quando se entende o que foi construído, e por que durante duas décadas inteiras esse modelo de negócios pareceu sólido o suficiente para justificar qualquer preço.

SaaS é a sigla em inglês para "Software as a Service", que significa "software como serviço". O modelo é direto: em vez de vender um programa que o cliente instala no próprio computador, a empresa mantém o software na nuvem e cobra uma mensalidade. Você não compra o software do Salesforce; você aluga o acesso ao Salesforce. Você não compra o Slack; você paga por usuário, por mês, indefinidamente. O que parece uma distinção técnica tem implicações econômicas profundas. O modelo tradicional de software vendia uma licença, recebia o dinheiro uma vez e dependia de o cliente querer comprar a próxima versão. O SaaS transformou cada cliente em um pagador recorrente, todo mês, até que ele ativamente decidisse sair.

Para o investidor, esse modelo parecia não ter precedente. Não era apenas a previsibilidade da receita. Era a combinação de cinco propriedades que raramente aparecem juntas em um único modelo de negócio: 1) margens brutas altíssimas, tipicamente entre 70% e 85%, porque servir um novo usuário custa quase nada; 2) retenção líquida de receita acima de 100%, chamada de NRR (Net Revenue Retention), o que significa que, mesmo perdendo alguns clientes, a empresa cresce sozinha porque os que ficam pagam mais a cada ano; 3) custo de aquisição que se amortiza com rapidez, pois o cliente que permanece por quatro ou cinco anos paga muito mais do que custou conquistar; 4) custos de troca que crescem com o tempo, quanto mais dados, processos e histórico migram para dentro do Salesforce ou do Slack, mais caro e mais arriscado é sair; 5) escala sem fricção, o mesmo software que atende uma startup paulistana atende uma multinacional japonesa, sem contratar mais ninguém. Essas cinco propriedades juntas produziam o que os analistas chamavam de ciclo virtuoso: crescimento gerava dados, dados aumentavam o valor do produto, valor maior reduzia o cancelamento e a receita recorrente financiava novo crescimento sem depender de capital externo.

Esse perfil foi o que moldou o DNA das maiores empresas de tecnologia do mundo e criou a associação que todo investidor internalizou ao longo dos anos 2010: ações de tecnologia americana equivalem a receita recorrente, margens altas e crescimento perpétuo. As FAANGs, sigla para Facebook (hoje Meta), Apple, Amazon, Netflix e Google, construíram suas avaliações de trilhões de dólares sobre variações desse mesmo modelo. A Microsoft, que entrou no grupo quando a sigla foi atualizada para MAG7, é talvez o exemplo mais puro: o Office 365 transformou a suite de produtividade mais usada do mundo em assinatura mensal, o Azure virou a infraestrutura sobre a qual metade das empresas do planeta roda seus sistemas, e o Teams se tornou a plataforma de comunicação corporativa de referência global. Todos esses produtos têm NRR alto, custo de troca elevado e margem bruta acima de 70%. A Amazon construiu a AWS com a mesma lógica: uma vez que uma empresa migra seus servidores para a nuvem da Amazon, sair custa mais do que ficar. O Google fez o mesmo com o Workspace e o Google Cloud. A Netflix foi pioneira em mostrar ao mercado que consumidores pagam mensalidade por software sem reclamar, desde que o produto seja bom o suficiente.

Abaixo do MAG7, havia uma segunda camada que o mercado tratava quase como garantia de retorno: Salesforce, ServiceNow, Workday, Adobe, Atlassian, HubSpot, Zendesk. Para o investidor que queria exposição ao crescimento de tecnologia sem a concentração das gigantes, essas SaaS eram a aposta natural. Era o crescimento tech seguro: empresas com modelo comprovado, clientes corporativos que pagavam caro e não saíam, e taxas de crescimento de receita que qualquer indústria tradicional consideraria impossíveis. Comprar um fundo de ações americanas, um ETF do Nasdaq ou uma carteira gerida por qualquer assessor de investimentos significava, na prática, comprar esse modelo, direto ou indiretamente.

Esse conjunto de características fez com que, no pico da euforia de 2021, o mercado pagasse múltiplos sem precedentes. O índice de avaliação padrão para empresas de software é o EV/Receita, que divide o valor de mercado da empresa pela sua receita anual. Em termos simples: quantas vezes a receita o investidor está pagando para possuir a companhia. No terceiro trimestre de 2021, a mediana do mercado público de SaaS, medida pelo SEG SaaS Index e pelo índice da Aventis Advisors, chegou a entre 18 e 19 vezes a receita. Para as empresas de mais alto crescimento dentro do universo público de SaaS, a média chegou a 41 vezes, segundo a Aventis Advisors. Para comparar: uma empresa de manufatura bem gerida costuma ser negociada a 1 ou 2 vezes a receita. Uma empresa de consumo de alto crescimento, talvez 5 a 8 vezes. Dezoito vezes era uma aposta de que aquelas cinco propriedades, margens altas, retenção quase total, crescimento sem custo marginal, custos de troca elevados e escala global, durariam para sempre.

E foi precisamente essa aposta que não se sustentou.

O professor Michael Mauboussin codificou esse risco ainda em 1997, com o framework CAP (Competitive Advantage Period, ou período de vantagem competitiva). Segundo Mauboussin, o preço de uma ação é determinado por três variáveis dinâmicas: o fluxo de caixa esperado, o risco e o tempo durante o qual a empresa manterá vantagem competitiva sobre os concorrentes. Esse terceiro elemento, o CAP, é função de dois fatores: a velocidade de mudança do setor e as barreiras de entrada que protegem o negócio. Quando as barreiras desaparecem ou a velocidade de transformação do setor se torna vertiginosa, o CAP colapsa e as valuations precisam se reajustar. Em 2021, o mercado precificava décadas de CAP para as empresas de SaaS. A inteligência artificial agêntica age exatamente nesses dois vetores ao mesmo tempo: acelera a mudança do setor e destrói as barreiras de entrada. É uma navalha dupla apontada para o núcleo do que justificava os múltiplos.

O gráfico abaixo mostra como essa concentração foi construída ao longo de uma década. Em 2013, as sete maiores empresas de tecnologia americanas representavam menos de 9% do S&P 500. Em 2025, chegaram a quase 35%. Qualquer pessoa com um fundo de índice americano, uma previdência privada com alocação internacional ou um ETF como o IVVB11 estava, sem necessariamente saber, com um terço do seu patrimônio concentrado nessas sete empresas.

A composição desse peso mudou de forma relevante. A Nvidia, que não era SaaS e sim infraestrutura de chips para inteligência artificial, triplicou sua participação nos últimos dois anos. Isso significa que parte da concentração atual é sustentada por um ativo que se beneficia diretamente da IA, não por um que está ameaçado por ela. O gráfico a seguir mostra o peso total do grupo ao longo do tempo, e revela um dado que passa despercebido no noticiário financeiro.

Em fevereiro de 2026, após o maior colapso setorial de software da história recente, o peso combinado das Magnificent 7 no S&P 500 recuou de 34,9% para 32,6%. Uma queda de menos de dois pontos e meio, em um trimestre em que empresas de SaaS fora do grupo caíam entre 30% e 50% de acordo com o StockAnalysis. O motivo para a concentração agregada ter caído tão pouco é que a Nvidia, que não tem nada a ver com SaaS e é a principal beneficiária da demanda por infraestrutura de inteligência artificial, compensou boa parte das perdas dos membros mais expostos ao software. O índice agrega e, ao agregar, esconde. Dentro da própria Mag7, a divisão foi precisa: a Microsoft, a mais exposta ao modelo SaaS, encerrou o primeiro trimestre de 2026 com queda de cerca de 22%, o pior trimestre da empresa desde a crise financeira de 2008. A Apple, que não depende de receita recorrente de software corporativo, perdeu apenas 6,4% no mesmo período. O mesmo grupo de empresas, o mesmo índice, destinos completamente diferentes.

2. A analogia que explica tudo: as agências de marketing

O que aconteceu com as grandes agências de publicidade a partir de 2010 ilustra bem o processo que o SaaS vive agora.

Antes da virada da década, contratar uma grande agência era a única forma de uma empresa fazer marketing de escala. Criação de peças, compra de mídia, gestão de campanhas, produção de conteúdo: tudo dependia de equipes especializadas que levavam anos para ser formadas e que justificavam contratos milionários. O modelo funcionava porque a barreira de entrada era real: fazer publicidade profissional era caro, tecnicamente complexo e dependia de relacionamentos com veículos de mídia que só as grandes agências tinham.

A mídia social destruiu essa barreira. De repente, qualquer empresa podia publicar conteúdo diretamente para sua audiência, comprar mídia paga com cartão de crédito em uma interface de autosserviço e medir resultados com precisão milimétrica, sem intermediário. O marketing foi descentralizado. Em vez de pagar um contrato gordo para uma agência externa executar algo que poderia ser feito internamente, as empresas passaram a construir suas próprias equipes. Hoje, 82% das grandes marcas globais têm uma agência in-house, segundo o estudo Advertiser In-House Agency de 2023, da ANA (Association of National Advertisers). As grandes agências sobreviveram, mas o modelo de negócio que justificava os contratos mais gordos foi destruído.

O software como serviço está passando pelo mesmo processo, mas em velocidade acelerada.

Até 2024, construir um software interno era inviável para a maioria das empresas. Exigia contratar um time de desenvolvedores, pagar salários altos e gerenciar um produto de tecnologia que não era o núcleo do negócio. Era muito mais barato pagar uma mensalidade para o Salesforce ou o Zendesk do que ter dez engenheiros na folha. O SaaS se beneficiou exatamente dessa equação.

Essa equação está mudando. Na BetterMoney, deixamos de contratar um CRM de mercado e construímos o nosso próprio, específico para as nossas operações. O processo levou dias, não meses. Em um caso pessoal, precisei de um sistema para controlar as finanças de um imóvel administrado em conjunto com familiares: construí uma solução própria em horas, apenas conversando em português com o Claude Code e sem escrever uma linha de código manualmente. Não é um caso isolado. É um padrão que está se repetindo em empresas de todos os tamanhos, em todos os setores.

O que mudou não foi a necessidade de software, mas sim a barreira para criá-lo. Em outras palavras, a ameaça real ao SaaS nunca foi a destruição de demanda, mas sim uma potencial explosão de oferta. E foi exatamente isso que ocorreu. Quando o custo de construir software se aproxima de zero, o mercado não passa a ter menos empresas de software. Passa a ter centenas de vezes mais. A cada mês, mais empreendedores, consultores e equipes internas substituem contratos de SaaS por soluções próprias, construídas em horas. O custo de substituição de um produto com receita entre 20 e 100 milhões de dólares caiu, em alguns casos, para menos de dez mil dólares em poder tokens de IA e um fim de semana de trabalho. Quando a oferta explode, preços caem, margens comprimem e a aquisição de clientes fica mais cara e mais difícil. É exatamente isso que está acontecendo.

3. O ponto de inflexão: Opus 4.5

Andrej Karpathy, um dos arquitetos do ChatGPT e ex-diretor de inteligência artificial da Tesla, descreveu o fenômeno em uma frase que circulou em todos os fóruns de tecnologia: "um novo tipo de programação onde você simplesmente passa a visão do que quer; abrace os exponenciais e esqueça que o código sequer existiu." Não era hipérbole. Era um atestado de óbito para o prêmio de escassez do software.

A ameaça ao modelo de SaaS era discutida há anos. Havia uma razão pela qual ela permanecia teórica: as ferramentas de inteligência artificial disponíveis até meados de 2025 eram úteis para tarefas isoladas, mas incapazes de conduzir projetos complexos de ponta a ponta sem supervisão intensiva. Elas podiam ajudar um desenvolvedor a escrever código mais rápido. Não podiam substituir o desenvolvedor.

Em novembro de 2025, isso mudou.

O caminho até novembro começou meses antes. Em fevereiro de 2025, a Anthropic lançou o Claude Code, uma interface de linha de comando que permitia usar modelos de linguagem diretamente no ambiente de desenvolvimento. O produto foi um sucesso imediato. Desenvolvedores começaram a assinar planos de 200 dólares por mês em massa. A Anthropic e a OpenAI perceberam que código era a aplicação central para a IA, pelo menos em um primeiro momento, e reorientaram todos os esforços de treinamento de 2025 para tornar seus modelos melhores em desenvolvimento de software. O resultado chegou em novembro. Simon Willis, que co-criou o Django, o framework web que sustenta o Instagram, Pinterest e o Spotify, descreveu o que aconteceu como um limiar cruzado: os modelos anteriores ao Opus 4.5 podiam escrever código que funcionava na maior parte das vezes, mas exigiam supervisão constante. Em novembro, isso deixou de ser verdade. "De repente passamos a conseguir dizer ao agente para construir um aplicativo que faz isso, e o que voltava ainda precisava de algum ajuste, mas não era uma pilha defeituosa de código." Willis tem 25 anos de experiência em engenharia de software. Em 2026, 95% do código que ele produz não é digitado por ele. "Escrevo muito do meu código no celular. Consigo fazer um bom trabalho caminhando com o cachorro na praia."

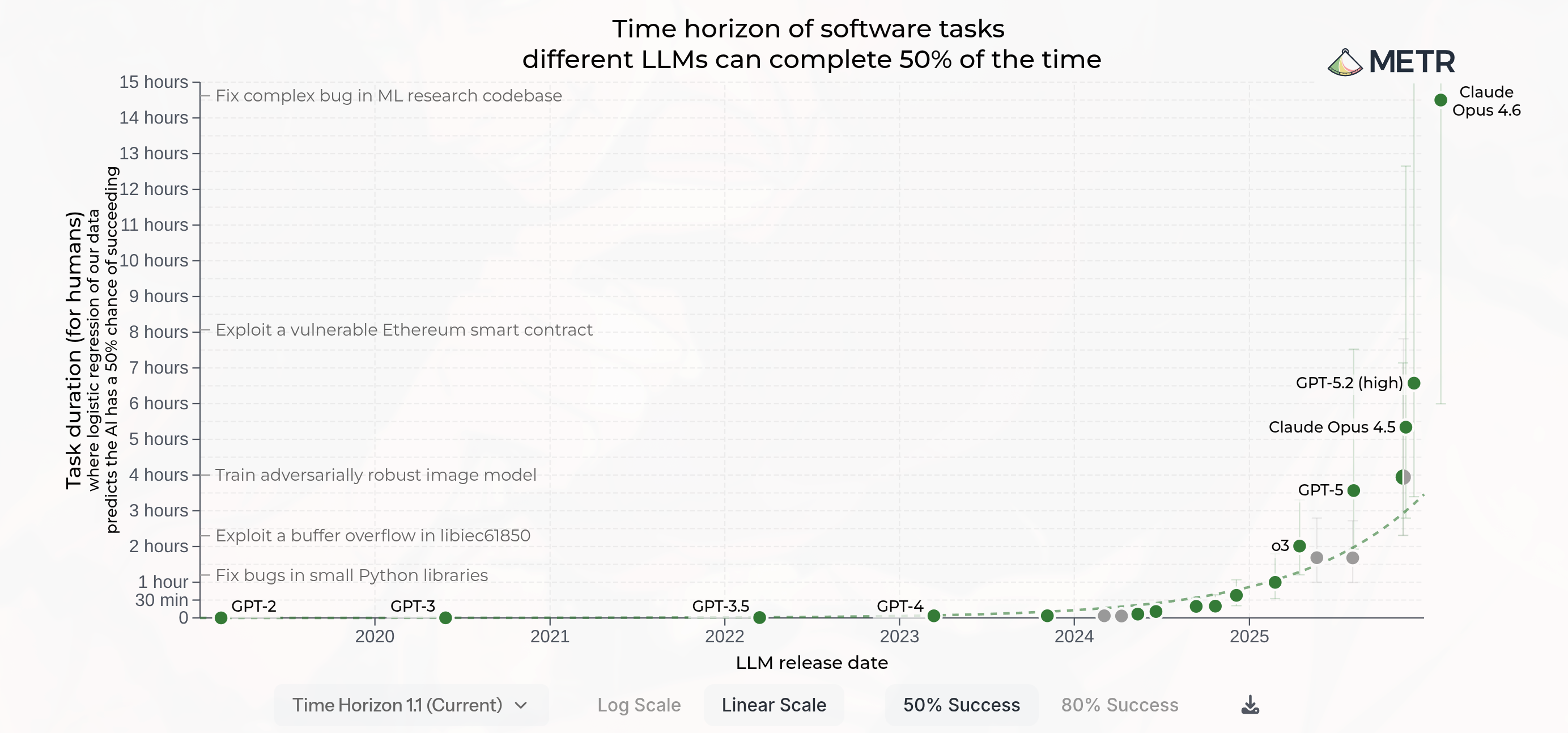

O lançamento do Claude Opus 4.5, da Anthropic, foi o ponto de inflexão. Em termos práticos, um agente de IA passou a conseguir receber uma instrução de alto nível, dividir o problema em etapas, escrever código, testar, corrigir erros e entregar algo funcional com supervisão mínima. O dado técnico que resume isso: no SWE-Bench Verified, o teste-padrão de engenharia de software, o Opus 4.5 atingiu 80,9% de aproveitamento. O modelo anterior de referência estava próximo a 50%.

O benchmark mais revelador é o METR, que mede o horizonte de trabalho autônomo de um modelo: quanto tempo ele consegue operar sozinho, sem supervisão humana, antes de precisar de intervenção. Antes do Opus 4.5, o melhor modelo chegava a cerca de 2 horas. O Opus 4.5 mais que dobrou esse horizonte: 5 horas. O Opus 4.6, lançado meses depois, triplicou novamente: 15 horas. O gráfico abaixo mostra essa curva de evolução.

Para quem investe, a dimensão mais relevante é a econômica. Dez anos de trabalho de engenheiro custam em média dois milhões de dólares. Um agente de inteligência artificial realiza trabalho equivalente por cerca de vinte mil dólares. Isso não é melhoria de produtividade. É colapso do custo da inteligência necessária para a execução do serviço. A escala da deflação que isso representa invalida qualquer modelo de precificação construído sobre a premissa de que software de qualidade é escasso.

Por que isso importa para quem investe, e não para quem programa? Porque a equação econômica que sustentava o SaaS era, em essência, esta: construir software de qualidade exige uma equipe cara, e pagar mensalidade para alugar software pronto é mais barato do que montar essa equipe. O Opus 4.5 inverteu essa equação. A partir de novembro de 2025, qualquer empresa com um gestor disposto a aprender a trabalhar com agentes de IA passou a ter acesso a uma capacidade de desenvolvimento de software que antes custava centenas de milhares de reais por ano em salários. O contrato com o Salesforce deixou de ser a alternativa mais barata e se tornou a mais cara.

Esse ponto de inflexão explica o colapso das SaaS em fevereiro de 2026 melhor do que qualquer crise econômica ou a invasão do Irã.

E a curva não parou. Em março de 2026, o GPT 5.4 foi lançado. Willis, que acompanha cada geração de modelos com a metodologia de quem passou décadas medindo performance de software, descreveu o resultado de forma direta: "É muito, muito, muito bom. Está na mesma linha do Claude Opus 4.6 e possivelmente melhor em alguns aspectos. Essas empresas ficam constantemente ultrapassando umas às outras." Dario Amodei, cofundador da Anthropic, previu dois anos atrás que no futuro 100% do código seria escrito por inteligência artificial. Na época, a previsão foi recebida com ceticismo. Dois anos depois, a questão que os podcasts de tecnologia fazem não é mais "se isso vai acontecer", mas "quando 50% dos engenheiros do mundo terão agentes escrevendo 100% do código deles". A resposta de quem está mais próximo da fronteira técnica: antes do que qualquer modelo financeiro do setor está precificando.

4. Os dados do colapso

Em fevereiro de 2026, o mercado precificou o que as empresas já estavam vivendo.

O processo tinha começado muito antes, mas em duas fases com naturezas completamente distintas. A primeira fase foi um problema de valuation. Em 2021, o índice mediano EV/Receita das empresas de SaaS de capital aberto atingiu entre 18 e 19 vezes. Em 2022, quando o Fed (Federal Reserve, o banco central americano) começou a subir os juros pela primeira vez em anos, o raciocínio foi simples: empresas que são avaliadas pelo fluxo de caixa futuro valem menos quando a taxa de desconto sobe. Os múltiplos colapsaram devido a essa matemática, não por deterioração do negócio. Em 2023, chegaram ao fundo: em torno de 6,7 vezes no início do ano, segundo os índices de SaaS público da Aventis Advisors. Ainda era uma questão de preço. O modelo de negócio estava intacto.

A recuperação que se seguiu foi modesta. Em 2024 e início de 2025, os múltiplos voltaram para a faixa de 6 a 7 vezes, praticamente o mesmo nível do fundo de 2023. Dois fatores impediram qualquer expansão mais significativa. O primeiro foi o custo do capital: o Fed manteve a taxa de juros em 5,25% a 5,5% durante quase todo 2023 e boa parte de 2024, o que manteve o desconto sobre fluxos de caixa futuros elevado e comprimiu o prêmio que o mercado estava disposto a pagar por crescimento de longo prazo. O segundo foi a antecipação da ameaça estrutural da inteligência artificial: desde 2023, investidores mais atentos já questionavam se as barreiras de entrada do SaaS eram tão sólidas quanto pareciam. Esse ceticismo crescente impediu que os múltiplos voltassem a refletir a premissa de vantagem competitiva duradoura que havia sustentado os preços até 2021. O modelo de negócio estava intacto, mas o mercado já não estava tão disposto a pagar pelo tempo que ele levaria para se provar.

A segunda fase começou em novembro de 2025, e tem um caráter completamente diferente. A partir do lançamento do Opus 4.5, a pergunta do mercado mudou: "esse negócio ainda vai existir em três anos?". São perguntas diferentes. A primeira tem resposta razoável quando o preço cai o suficiente. A segunda não tem resposta no preço.

Fevereiro de 2026 encerrou o debate sobre em qual fase estávamos.

O gatilho imediato foi o conflito entre Irã e Estados Unidos, que pressionou mercados globais e elevou a volatilidade de forma generalizada. Mas o colapso específico do setor de software foi muito mais pronunciado do que o do mercado amplo, e isso revela o que estava por baixo. O Salesforce, CRM mais utilizado do mundo com mais de 150.000 clientes corporativos, perdeu cerca de 28% em poucas semanas. O Atlassian, que oferece ferramentas de gestão de projetos usadas por times de tecnologia globalmente, caiu 35%. A Adobe recuou 36%. O setor inteiro perdeu mais de 2 trilhões de dólares em valor de mercado em um dos episódios de destruição de valor mais rápidos da história recente do mercado americano.

O alcance do problema fica claro quando se compara o desempenho do IGV, o principal fundo negociado em bolsa de software americano, com os ciclos anteriores. No primeiro trimestre de 2026, o IGV acumulou queda superior a 20% só até fevereiro, uma das piores destruições de valor absolutas de sua história: apenas a crise financeira de 2008 e o estouro da bolha das ponto-com entre 2002 e 2003 produziram perdas comparáveis nesse índice. A diferença central é que, naqueles dois episódios, o mercado amplo também recuava de forma pronunciada. Em 2026, o S&P 500 oscilou próximo da estabilidade durante o mesmo período. O colapso do software não é ruído de mercado. É sinal.

A destruição foi ainda mais pronunciada nas empresas de SaaS que ficam fora das Magnificent 7. No dia 3 de fevereiro de 2026, que ficou conhecido nos mercados como a "Black Tuesday do software", o índice S&P Software caiu 13% em uma única sessão, desencadeado pelo lançamento de agentes autônomos avançados pela OpenAI e pela Anthropic. Foi o sinal de que a ameaça havia deixado de ser teórica. Ao longo do trimestre, a destruição de valor acumulou: a Intuit encerrou o Q1 com queda de 46% no ano. O Workday recuou 40%. A Adobe perdeu 36%. O Atlassian caiu 35%. O Salesforce, entre 26% e 33%. Essas são empresas com centenas de milhares de clientes corporativos, modelos de receita recorrente e fluxo de caixa positivo. Não são meras apostas especulativas. Eram as escolhas conservadoras de quem queria crescimento com qualidade. No mesmo período, o S&P 500 encerrou o trimestre no positivo, beneficiado pela rotação para energia e value. O IGV, caiu entre 21% e 25% no trimestre. A diferença de performance entre os vencedores da IA (como Nvidia, Palantir e Broadcom) e o software legado acumulou mais de 95 pontos percentuais em doze meses, segundo o levantamento da FinancialContent. Quem olhou apenas para o índice agregado não viu o que estava acontecendo por baixo. Quem tinha Workday, Adobe ou Atlassian na carteira, via.

Um dado pequeno captura melhor do que qualquer gráfico o nível de incerteza dentro do setor. Em todo o universo de software de grande capitalização americano, durante o pico do colapso, foram registradas exatamente três transações de insiders, ou seja, compras de ações pela própria gestão das empresas afetadas. Diretores, fundadores e executivos que conhecem o negócio por dentro não estavam comprando a queda. Esse sinal silencioso diz mais sobre as perspectivas estruturais do setor do que qualquer nota de analista.

Uma dimensão permanece pouco visível para a maioria dos investidores: o "SaaSocalipse" (como analistas vem chamando o apocalipse das SaaS) não é apenas um fenômeno de equity. É também um evento de crédito. Empresas de software de capital privado, muitas delas financiadas com dívida em fundos de crédito privado, carregam seus valuations atrelados a premissas de crescimento que a inteligência artificial invalida. A opacidade do crédito privado significa que esse risco demora mais a se manifestar publicamente. Fundos com exposição a dívida de software estão expostos a perdas que os ciclos de repactuação (quando as taxas de juros são reavaliadas e redefinidas) ainda não capturaram. Ou seja, o risco está represado e ainda não se manifestou na sua total extensão.

Um ponto muda a interpretação: parte desse colapso de múltiplos não tem nada a ver com a IA. Já estaria acontecendo de qualquer forma. Múltiplos de 18 a 19 vezes a receita eram insustentáveis em qualquer cenário. O que a IA fez foi aprofundar e acelerar esse processo, e adicionar um elemento completamente novo: a dúvida sobre se essas empresas têm futuro operacional, não apenas valuations inflados.

Um desdobramento esclarece a direção estrutural. A OpenAI publicou uma arquitetura de referência para seus agentes corporativos que posiciona a inteligência artificial como a camada de orquestração, instalada diretamente acima das empresas tradicionais de SaaS. Nessa arquitetura, as empresas de SaaS são relegadas a ser o substrato de dados, o repositório. A transição não é de software para nada: é de software como serviço para agentes como serviço. A empresa que controla a orquestração captura o valor. A empresa que fornece apenas o armazenamento de dados compete com bancos de dados gratuitos.

"Essa ação está cara" e "esse modelo de negócio perdeu sua razão de existir" são perguntas com respostas completamente diferentes. O primeiro problema tem solução: o preço cai até ficar razoável. O segundo não tem: o negócio pode simplesmente ser substituído. O mercado ainda está tentando distinguir os dois casos. Analistas que cobriram a destruição de valor em tech em 2000 e em 2008 descreveram o episódio de 2026 com uma frase direta: isto não é um ciclo e sim uma mudança de regime. Essa incerteza é o que torna a situação do SaaS mais parecida com a das agências de publicidade em 2012 do que com a bolha das ponto-com em 2000. Não é necessariamente um colapso abrupto. É uma compressão estrutural de décadas, com aceleração. A tal tsunâmi hipersônica, como definiu Elon Musk.

Quem sobrevive

O apocalipse das SaaS não marca o fim de todas as empresas de software. Algumas vão sobreviver, e entender o critério de distinção é tão importante quanto entender a tese do colapso. Três atributos protegem uma empresa de software da ameaça agêntica. O primeiro é ter dados proprietários únicos que nenhum agente consegue replicar: sistemas hospitalares com décadas de registros clínicos, plataformas jurídicas com jurisprudência proprietária, ferramentas financeiras com histórico de transações que levou anos para ser construído. O segundo é estar integrada tão profundamente em fluxos de trabalho regulatórios ou operacionais críticos que sair custa mais do que a ameaça competitiva da IA: sistemas de ERP em indústrias pesadas, plataformas de conformidade em setores como aviação e farmacêutico, infraestrutura bancária do sistema tradicional. O terceiro é ter efeito de rede genuíno, onde cada novo usuário aumenta o valor para todos os outros e onde a rede em si é o produto: marketplaces B2B com liquidez real, plataformas de colaboração onde o valor está em quem já está lá. Empresas sem pelo menos um desses três atributos estão, em graus diferentes, expostas à substituição. A maioria das empresas de SaaS não tem nenhum dos três em profundidade suficiente.

5. A pergunta que nos interessa é: para onde vai o capital?

Quando uma categoria de ativo perde sua tese de investimento, o capital precisa ir para algum lugar.

Infraestrutura de inteligência artificial e energia

A narrativa parece óbvia: se a IA vai destruir o software, quem fabrica os chips que a IA roda vai lucrar mais. A Nvidia domina esse mercado. O problema é que essa conclusão já foi plenamente precificada. As ações da Nvidia foram multiplicadas por quase 20 vezes entre 2022 e o pico de 2025. O mercado já apostou nessa tese com antecedência. Mais do que isso: o lançamento do DeepSeek, modelo de IA chinês cujo custo declarado de treinamento final do modelo base foi de aproximadamente 5,6 milhões de dólares, excluindo pesquisa anterior e infraestrutura, demonstrou em janeiro de 2025 que modelos de alta performance podem ser treinados com muito menos hardware do que se acreditava. Esse processo não é estático: modelos de IA generativa desenvolvidos por empresas chinesas (como o Qwen, da Alibaba, e o DeepSeek) saltaram de cerca de 1% para 15% do mercado global em um único ano, de acordo com dados da Nikkei referentes a novembro de 2025. Entre startups desenvolvendo software utilizando ferramentas de código aberto, 80% já rodam sobre modelos chineses, segundo levantamento da Andreessen Horowitz. A compressão de custo continua sem sinal de desaceleração. Cada salto de eficiência em IA reduz, não aumenta, a necessidade de chips por unidade de resultado entregue. A demanda por energia para data centers é real e documentada, mas os ciclos de capital são longos e o risco regulatório é intenso. Para patrimônios entre R$3 milhões e R$20 milhões, esses ativos oferecem baixa liquidez e alta complexidade operacional. São setores interessantes para análise, mas não são substitutos naturais para o capital que sai de SaaS em busca de upside assimétrico com liquidez razoável.

Commodities e ouro

Antes de analisar o ouro especificamente, vale considerar o argumento mais amplo das commodities como classe de ativos. A lógica tem base: commodities são ativos reais, com oferta física limitada, que tendem a se valorizar em ciclos de expansão monetária e pressão inflacionária, exatamente o cenário que o debasement fiscal americano sugere. O cobre é o caso mais citado como alternativa inteligente: a demanda por infraestrutura de inteligência artificial, data centers e eletrificação da economia deve absorver volumes crescentes do metal por décadas, e a oferta não cresce na mesma velocidade. O urânio passou por uma valorização expressiva entre 2023 e 2025, impulsionado pelo retorno da energia nuclear como solução para a demanda energética de data centers. O petróleo mantém relevância geopolítica e de fluxo de caixa via empresas de energia, que foram dos poucos setores positivos no S&P 500 durante o primeiro trimestre de 2026.

O problema estrutural das commodities, incluindo o ouro, é o mesmo: são ativos de preservação e proteção cíclica, não de crescimento assimétrico. Cobre, urânio e petróleo têm upside real em determinados cenários, mas esse upside é linear e dependente de variáveis fora do controle do investidor: política energética, ciclos de mineração, decisões da OPEP, choques geopolíticos. Para o investidor brasileiro com patrimônio relevante, há ainda uma camada adicional de complexidade: acessar commodities físicas ou futuros com eficiência tributária e liquidez adequada exige estrutura que fundos de índice e ETFs locais raramente oferecem sem custo de roll significativo. Commodities respondem bem como parcela de diversificação, mas não preenchem o papel que o capital de SaaS desempenhava em uma carteira orientada a crescimento de longo prazo.

O ouro é a resposta histórica para quem quer proteger patrimônio de um sistema monetário em deterioração. Em 2025, o ouro acumulou valorização de cerca de 65%, atingindo máximas históricas, no que o World Gold Council descreveu como o melhor desempenho anual do metal desde 1979. Isso atesta a solidez da tese de preservação. Mas há dois pontos que valem consideração. O primeiro: o ouro protege. Ele não cresce de forma assimétrica. Quem alocou capital em ouro nos últimos anos fez uma boa defesa; não fez uma boa ofensiva. Se o objetivo é substituir o papel que as ações de tech growth desempenhavam em uma carteira, a busca por upside assimétrico, o ouro não resolve esse problema. O segundo ponto é mais recente: em março de 2026, o ouro acumulou queda superior a 20% a partir das máximas históricas de janeiro, impulsionada pelo conflito no Oriente Médio e pela expectativa de alta de juros nos Estados Unidos. Nesse período, os maiores ETFs de ouro registraram saídas de mais de 9 bilhões de dólares em três semanas, incluindo o maior resgate diário do GLD, o principal ETF de ouro do mundo, em quase uma década. O ativo que deveria ser porto seguro virou fonte de volatilidade.

Um argumento de longo prazo desfavorece toda a classe de commodities. O analista financeiro especialista em energia Doomberg articulou bem: investir em commodities com expectativa de valorização real é, nas palavras dele, "uma aposta gigante contra a engenhosidade humana." A lógica é simples: a tecnologia torna os recursos progressivamente mais baratos de extrair, substituir e usar com eficiência. A evidência histórica sustenta o argumento. Julian Simon formalizou essa tese em 1980 em uma aposta pública contra o economista catastrofista Paul Ehrlich: Simon escolheu cinco metais e apostou que todos seriam mais baratos em termos reais dez anos depois. Em 1990, Ehrlich enviou um cheque a Simon: os metais tinham caído mais de um terço em preço real.

O próprio ouro ilustra o ponto de forma incômoda. Doomberg calculou que uma onça de ouro comprava cerca de 690 cachorros-quentes em 1906 e aproximadamente 675 em 2025. Em 120 anos de progresso tecnológico, inflação e transformações geopolíticas, o poder de compra real do ouro praticamente não se moveu. O índice Simon Abundance, desenvolvido pelo Cato Institute com base no trabalho de Julian Simon, mostra que as 50 commodities mais básicas estavam 509% mais abundantes em 2023 do que em 1980, após ajuste pelo crescimento populacional. A máquina de longo prazo da economia global é deflacionária para recursos físicos, não inflacionária.

Nenhuma dessas alternativas combina escassez não replicável, liquidez global, upside assimétrico e imunidade à commoditização por inteligência artificial. Um ativo combina.

Bitcoin

Bitcoin não é a resposta mais óbvia para quem nunca considerou o ativo sob essa perspectiva. Mas é o que passa por todas as colunas relevantes quando você analisa objetivamente o que o investidor estava buscando ao alocar em empresas de SaaS de alto crescimento.

| Critério | Infra IA / Energia | Ouro | Bitcoin |

|---|---|---|---|

| Escassez programática | ✗ | Parcial | ✓ |

| Liquidez global | ✓ | ✓ | ✓ |

| Upside assimétrico | Parcial | ✗ | ✓ |

| Imune à commoditização por IA | ✗ | ✓ | ✓ |

| Já precificado pelo mercado | ✓ (sim, risco) | ✓ (sim, risco) | Parcial |

6. Bitcoin como o growth asset que sobra

A regra de alocação que emerge desse cenário é direta: fique comprado em escassez e vendido em abundância. Software era algo escasso que passou a ser abundante. O prêmio de qualquer ativo que pode ser reproduzido por código está sendo erodido em tempo real e o Bitcoin é o único ativo baseado em software que não pode ser reproduzido pela IA.

O que motivava o investidor a pagar 18 vezes a receita de uma empresa de software? Basicamente, a escassez de ativos com crescimento genuinamente exponencial, combinada com barreiras de entrada que protegiam o retorno no longo prazo. O crescimento do SaaS vinha do fato de que software bem feito é difícil de copiar, tem efeito de rede e escala sem custo marginal. A IA destruiu essa barreira. O capital que estava buscando exatamente esse perfil precisa de um novo destino.

Bitcoin representa beta de liquidez global

O framework desenvolvido pelo economista Michael Howell, do CrossBorder Capital, demonstra que o preço de praticamente todos os ativos financeiros é determinado, em última instância, pela quantidade de liquidez disponível no sistema global. O ciclo de liquidez tem duração média de 65 meses. Bitcoin, por ter mercado global e alta liquidez, responde a esse ciclo de forma amplificada: quando a liquidez expande, o Bitcoin supera qualquer outra classe de ativo; quando a liquidez contrai, o ativo sofre mais. É basicamente o perfil que o investidor buscava ao investir em SaaS, crescimento assimétrico em ambiente favorável, mas com uma diferença fundamental: a escassez do Bitcoin não pode ser erodida por uma nova versão feita por IA.

Bitcoin não pode ser "deepseekado"

O risco que destruiu a tese de SaaS é o seguinte: a IA tornou trivial reproduzir o que antes exigia anos de desenvolvimento e capital massivo. Um agente pode construir um CRM funcional em horas, mas não pode construir um novo Bitcoin. O efeito de rede obtido pelo Bitcoin significa que uma nova criptomoeda começa do zero e precisaria obter o efeito de rede a partir disso. A diferença entre o Bitcoin e as empresas de SaaS é simples: um CRM é útil independentemente do seu efeito de rede, uma rede de consolidação de pagamentos de forma descentralizada não.

Escassez que nenhuma inteligência artificial altera

Bitcoin tem 21 milhões de unidades. Não 21 milhões hoje e talvez mais amanhã se o negócio crescer. Exatamente 21 milhões, para sempre, por protocolo que nenhum governo, empresa ou modelo de inteligência artificial consegue alterar. Essa escassez não é uma promessa corporativa. É código aberto e verificável, rodando em dezenas de milhares de nós independentes ao redor do mundo. Nenhuma empresa de SaaS tem uma barreira de entrada comparável a isso. O capital que estava pagando 18 vezes a receita pela promessa de escassez durável descobriu que essa escassez era mais frágil do que parecia. A escassez do Bitcoin não é frágil, ela é imutável.

7. O que isso significa para você

Aqui a pergunta fica pessoal.

Qual é a composição do seu patrimônio investido? A maioria dos investidores brasileiros com patrimônio relevante tem exposição às SaaS, mesmo que muitos deles não saibam disso, uma vez que muitas vezes essa exposição acontece por caminhos indiretos. O IVVB11, o ETF do S&P 500 negociado na B3, aloca automaticamente cerca de 30% do portfólio em empresas de tecnologia, grande parte delas com economias de SaaS: Microsoft, Alphabet, Meta, Amazon. Fundos cambiais oferecidos por XP, BTG, Itaú e Bradesco frequentemente replicam índices americanos ou compram ETFs do Nasdaq como instrumento de diversificação. Fundos multimercado com estratégia macro carregam posições em tech americana como parte da tese de crescimento global. Previdências privadas chegam ao mesmo lugar via fundos de fundos. BDRs de empresas como Salesforce, Adobe e ServiceNow, além das SaaS que existem entre as Mag7, são negociados diretamente na B3. Nenhum desses veículos aparece no extrato com o rótulo "SaaS". Aparecem como "tech americana", "fundo global", "renda variável exterior". Mas é o mesmo ativo, com o mesmo risco estrutural.

O quadro se amplifica além do setor de software. Até 2024, os Estados Unidos detinham um monopólio sobre código de alta qualidade. As grandes empresas de software americanas, com décadas de acumulação de capital intelectual, definiam os preços e os padrões de qualidade globais. Entretanto, esse monopólio acabou e o acesso a programação de alta qualidade se tornou ubíquo. O que antes exigia anos de formação especializada pode ser feito por qualquer pessoa com acesso a um modelo de linguagem e uma visão clara do que quer. Isso tem implicações diretas para a concentração de valor nos índices americanos e para a lógica de qualquer portfólio construído sobre a premissa de dominância tecnológica permanente dos Estados Unidos. A imagem 8, mostrada acima, mostra que no início de 2025 a concentração do mercado em empresas de crescimento associadas à tecnologia americanas estava no mesmo grau que na época da bolha da Nasdaq, conhecida também como a bolha das ponto-com.

A questão não é "devo vender tudo amanhã?". É entender que, pela primeira vez desde o surgimento do modelo de SaaS, a premissa que justificava pagar prêmio por essas empresas foi destruída. Barreiras de entrada que pareciam permanentes se tornaram inexistentes do dia para a noite e o capital que estava alocado nessa tese precisa rever sua posição, não por pânico, mas pela perda dos fundamentos.

A pergunta certa que o investidor com patrimônio relevante deveria estar fazendo ao seu assessor não é "qual SaaS vai se recuperar?". É: quanto do meu patrimônio investido tem como premissa implícita que software proprietário mantém barreiras de entrada que a IA não consegue destruir? Se a resposta for "não sei exatamente", essa é a conversa mais urgente que você deveria estar tendo.

8. Conclusão

O apocalipse das SaaS não é o fim das empresas de software. Empresas com dados proprietários únicos, efeitos de rede genuínos e profundidade de integração que nenhum agente de IA consegue replicar rapidamente vão continuar existindo. Entretanto, o modelo de pagar prêmio de 18 vezes a receita pela promessa de crescimento perpétuo acabou. A barreira que justificava esse prêmio implodiu.

Se você quer saber exatamente quanto do seu patrimônio está exposto a esse processo, a BetterMoney faz essa análise. Em 90 dias, implementamos o reposicionamento completo: custódia própria, herança digital planejada, independência do sistema bancário. Fale com a BetterMoney.

bettermoney.com.br →